두산밥캣 차입금 7천억 부담

에너빌리티 투자 발목 잡아

"원전 수주 위해 설비 늘릴때"

로보틱스·밥캣 통합엔 제동

밥캣 무인자동화 전략 차질

M&A통한 경쟁력 확보 난항

◆ 합병 한발 물러선 두산 ◆

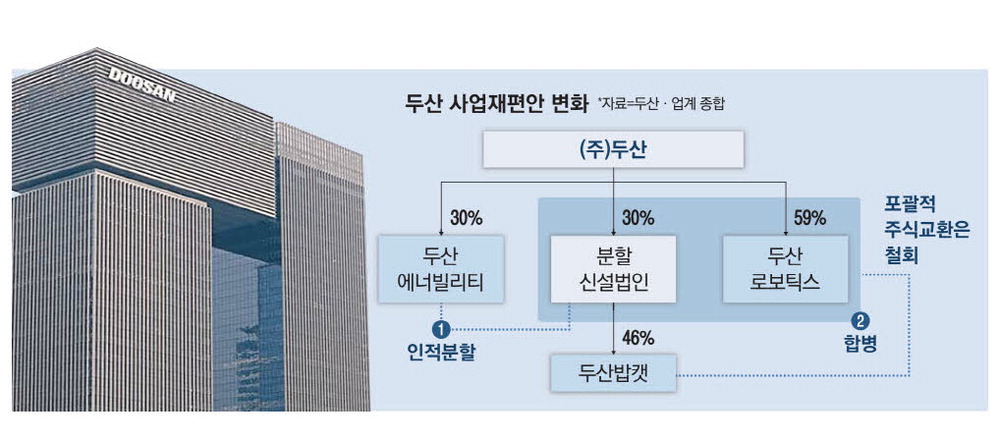

여론에 밀린 두산그룹이 '밥캣·로보틱스' 흡수합병을 포기하면서도 두산밥캣을 두산에너빌리티에서 떼어내 두산로보틱스의 자회사로 편입시키려는 배경에는 글로벌 원전 시장 공략을 위한 절박함이 있다.

막대한 차입금을 안고 있는 두산밥캣을 떼어내면 두산에너빌리티로서는 1조원 이상의 자금 여력을 확보할 수 있게 돼 원전 관련 설비·기술 투자가 가능해진다. 향후 확대될 원전 주기기 수주 물량에 대비하려면 흑자 기업 두산밥캣을 떼어내는 게 오히려 이득이라는 판단이다.

반면 두산로보틱스와의 합병으로 '무인·자동화' 역량을 고도화하고 공격적인 인수·합병(M&A)에 나서려 했던 두산밥캣의 구상은 일단 좌초될 것으로 보인다.

29일 두산그룹은 지주사인 (주)두산의 자회사 두산에너빌리티에서 투자 사업 부문을 인적분할해 두산밥캣 지분(46.1%)을 보유한 신설회사를 설립한 뒤 두산로보틱스와 합병한다는 방안을 유지했다. 이 경우 두산밥캣은 두산로보틱스의 자회사가 된다.

당초 두산그룹은 여기에서 한 걸음 더 나아가 두산로보틱스가 두산밥캣을 흡수합병하는 방안을 추진했으나 합병 비율(1대0.63)이 불공정하다는 금융당국과 소액주주들의 반발에 부딪히면서 이를 철회하기로 했다.

두산그룹이 기존 안에서 후퇴하면서도 두산에너빌리티 인적분할안과 신설법인·두산로보틱스 합병안을 고수한 건 '원전 투자'만큼은 반드시 지켜내겠다는 의지에서다.

두산그룹은 차입금 7000억원을 안고 있는 두산밥캣을 두산에너빌리티에서 떼어내면 에너빌리티의 투자 여력을 키울 수 있다고 판단했다. 또한 두산큐벡스·분당리츠 등 비영업용 자산을 (주)두산에 매각해 현금 5000억원을 확보한다는 구상도 세웠다. 이렇게 확보한 자금 1조2000억원으로 원전 주기기 관련 신기술 투자와 생산설비 증설에 나서겠다는 목표였다.

두산그룹 고위 관계자는 "밥캣이 알토란 같은 흑자 기업이긴 하지만 에너빌리티로 넘어오는 배당금은 연간 700억원 정도"라며 "이보다는 밥캣을 떼어내 부채 부담을 줄이고 투자 여력을 확보하는 게 에너빌리티로서는 확실한 이득"이라고 설명했다.

원전 주기기(원자로·증기 발생기·터빈 등) 분야에서 두산에너빌리티의 생산능력이 향후 국내외에서 쏟아질 일감에 비해 크게 부족하다는 판단이 작용한 것이다.

두산에너빌리티는 2029년까지 5년간 원자로 62기 이상 수주를 목표로 잡고 있다. 한국이 향후 폴란드,아랍에미리트(UAE),영국,사우디아라비아,핀란드 등 신규 원전 건설을 추진하는 국가에서 총 10기가량의 원전을 수주한다는 전망에 기초한 것이다.

재계 관계자는 "한국의 체코 원전 수주에 이어 전 세계적으로 원전 건설을 추진하는 나라가 늘고 있다"며 "호황이 예정돼 있는 상황에서 제때 투자해놓지 않으면 이익을 키울 수 없다는 위기감이 있지 않겠나"라고 말했다.

다만 지난해 기준 그룹 전체 영업이익의 97%(1조3899억원)를 차지하는 '캐시카우' 두산밥캣의 경쟁력 확보엔 제동이 걸릴 것으로 보인다.

두산밥캣은 당초 로봇 기업인 두산로보틱스와의 합병을 통해 주력 사업 영역인 건설,조경,농업,물류 분야의 소형 장비 사업에서 인공지능(AI) 기술 기반의 '무인·자동화' 역량을 끌어올린다는 목표를 세웠다.

2031년 약 80조원 규모로 성장이 예상되는 글로벌 산업용 자율주행 장비 시장 주도권을 선점하기 위해서다. 이를 위해선 합병을 통해 확보한 두산로보틱스가 보유한 소프트웨어 기술을 적용해 기존 제품을 로봇화하는 과정이 필수적이었다.

두산로보틱스 역시 AI 관련 기술을 확보해야 할 필요성이 큰 만큼 두 회사의 합병으로 AI와 로보틱스 소프트웨어 등 분야에서 중복 투자를 방지하고 투자 효율성을 극대화할 수 있었다. 그러나 그룹이 양사 합병안을 포기하면서 이 같은 시너지를 온전히 누리지 못하게 됐다.

특히 두산밥캣은 현행법상 공격적인 M&A에 나설 수 없는 상황을 바꾸지 못하게 됐다. 그룹의 지주사인 (주)두산의 손자회사인 두산밥캣은 공정거래법상 M&A 대상 기업의 지분을 100% 보유해야 하는 규제를 받아 M&A에 큰 부담을 안고 있었다.

최근 두산밥캣이 단행한 유압부품 전문기업 모트롤 인수에서도 지분 100%를 확보해야 했다. 2014년 두산그룹의 품에 안긴 이후 줄곧 M&A 족쇄에 매여 있던 탓에 모트롤을 제외하면 경쟁력 있는 기업에 대한 M&A 사례는 전무하다. 두산그룹이 두산밥캣을 지주사의 자회사인 두산로보틱스와 합병시키려 했던 건 이 같은 M&A 족쇄를 풀어주기 위해서였다.

미국 캐터필러와 존디어 등 글로벌 건설기계 업체들이 일찌감치 공격적인 M&A로 사업을 넓히고 고도화하는 가운데 시장 경쟁력 확보에 어려움을 겪게 될 것으로 보인다.

[최현재 기자]