체크·신용·트래블 카드 3총사

환율 변동기 해외여행 ‘필수템’

연말연시 한 해를 마무리하거나 새로 시작하기 위해 해외여행을 준비하는 이들이 많다. 이때 항공편이나 숙박도 신경 쓰이지만,현지에서 쓸 돈을 어떻게 환전하고 필요한 금액을 어떻게 결제해야 할지에 대한 고민도 크다. 게다가 최근 트럼프 트레이드의 영향으로 원화값이 폭락했다가 급등하는 등 환율 변동성이 커지면서 여행객의 고민은 더 깊어지고 있다. 매일경제가 여행객을 위한 환율 변동기 해외여행 결제 꿀팁을 준비해봤다.

예전에는 해외여행을 간다고 하면 가장 먼저 하는 것이 환전이었다. 주 거래 은행에 가서 최대한 환율 우대를 받아 필요한 금액을 예상해 현지 통화로 바꾸는 것이 사실상 여행 준비의 시작이기도 했다.

여전히 현지 통화 환전에 대한 수요는 있지만,최근 들어선 체크카드나 신용카드 결제가 가능한 곳이 많아 기존처럼 절대적이진 않다. 그럼에도 불구하고 여전히 현지 통화는 ‘미리’ 환전하는 것이 좋고,은행 앱을 활용하는 것이 수수료를 아끼는 방법이라는 점을 알아두자. 영업점에 방문하는 것보다 ‘앱환전’을 한 후 영업점에 방문해 이를 찾기만 하는 것이다.

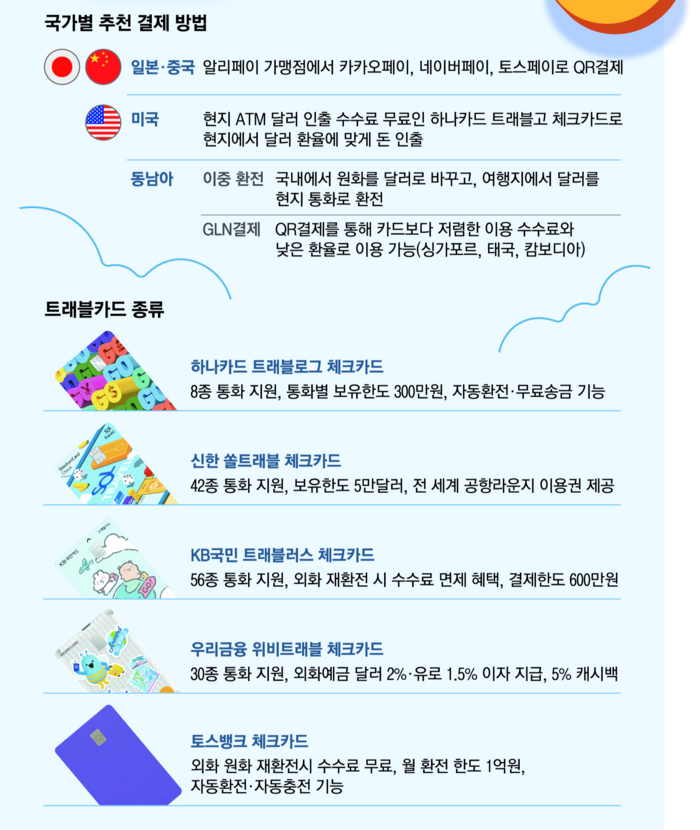

국내에서 환전을 못 했다고 해도 현지 현금입출금기(ATM)에서 돈을 뽑을 수도 있다. 다만 수수료 문제는 존재한다. 이에 방문하려는 국가에서 수수료 없이 현금을 출금할 수 있는 카드를 미리 만들어 가지고 가는 것도 좋다. 미국에 간다면 하나카드 트래블고 체크카드를 이용할 만하다. 해당 카드를 이용하면 북미 전역에 있는 올포인트(Allpoint) 로고가 부착된 ATM에서 인출 수수료 면제 혜택을 받을 수 있다. 달러 변동에 대비해 미리 환전을 해두고 현지 ATM에서 돈을 뽑아두면 원화값이 떨어져도 방어가 가능하다.

우리은행의 경우 태국과 필리핀에서 현지 제휴사 ATM에서 외화 출금이 가능한 ‘해외 ATM 서비스’를 제공해 이를 활용하는 것도 좋다. 해외 로밍,유심·이심 사용 고객이면 우리은행 앱에서 누구나 이용할 수 있다. 해당 서비스를 통해 태국에서는 9만바트(약 360만원),필리핀에서는 5만페소(약 120만원)까지 출금할 수 있다.

‘미리 환전’만이 정답이 아닌 경우가 있다. 동남아시아 지역의 경우 카드 결제를 안 받는 소규모 상점이 많고,ATM을 찾기 어려운 사례도 있어 어느 정도의 현지 통화 보유는 필수적인데,‘이중 환전’ 방법이 유리하다는 게 중론이다. 국내에서 원화를 달러로 바꾸고,여행지 도착 후 달러를 현지 통화로 바꾸는 방법이다. 언뜻 보면 복잡해 보이는 이 방법이 동남아에서 유리한 이유는,동남아 국가 통화는 국내 공급량이 많지 않아 국내에서 환전 시 수수료가 상대적으로 매우 높기 때문이다. 범용 화폐인 달러를 최대한 수수료 없이 국내에서 바꿔 간 후 현지에서 환전하는 것이 수수료를 더 아낄 수 있는 경우가 꽤 된다.

현지 실물 통화를 지갑에 넣어두는 것보다 어쩌면 더 중요해진 것은 트래블카드다. 금융사들이 저마다 트래블카드를 출시하면서 경쟁이 붙어 소비자들은 이전보다 다양한 혜택을 누릴 수 있다. 공통으로 제공하는 무료 환전과 출금 수수료 면제 기능뿐 아니라 환전 외화 이자 비용 지급,잔액 부족 시 자동 환전,공항라운지 이용권 제공 등 다양한 서비스가 마련돼 있어 내게 필요한 혜택을 주는 카드를 선택해 만들면 된다.

트래블카드에는 연회비가 없고 통장에 넣어둔 돈만큼만 쓸 수 있는 체크카드와 각종 혜택이 더해져 있지만 연회비가 있는 신용카드가 있다. 현재와 같은 환율 급변동기,그중에서도 원화값 하락이 심한 상황에선 신용카드보다는 체크카드가 유리하다는 것이 정석이다. 신용카드는 매입일까지 3~7일이 소요되는데 매입일 당시의 환율이 적용돼 환율이 어떻게 적용될지 알기 어렵다. 체크카드는 승인 시점의 환율이 적용되고 바로 돈이 인출되기 때문에 예측이 가능하다. 원화값이 하락할 것이라고 예상되면 체크카드를,상승기에는 신용카드를 사용하는 것이 시기적으로 유리하다.

또 하나 주의해야 할 점은 해외 결제 시 반드시 원화 결제가 아닌 현지 통화 기준으로 결제해야 한다는 것이다. 원화 결제 시 추가 환전 수수료가 발생하기 때문이다.

트래블카드에서 제공하는 다양한 혜택을 활용하면 여러모로 알뜰살뜰한 해외 결제를 해볼 수 있다. 매번 환율을 체크하기 귀찮은 사람들을 위한 서비스로 원하는 환율이 적용됐을 때 알림을 해주는 것도 있다. 알림이 오면 트래블카드 연동 외화통장에 환전을 미리 해두는 것도 방법이다. 신한금융그룹의 ‘SOL 트래블 체크카드’와 우리금융의 ‘위비트래블 체크카드’는 체크카드 연계 외화계좌에 달러나 유로를 예치하면 달러는 연 최대 2%,유로는 1.5% 이자를 지급해주는 만큼 이자도 받을 수 있다.

자동 충전 서비스도 이용해볼 만하다. 토스뱅크의 외화통장과 연계된 체크카드의 경우 부족한 돈을 자동 환전할 수 있는 기능이 있어 외화를 미리 충전해두지 않아도 된다. 또 해당 통장에 잔액이 부족하면 내 명의 다른 은행에서 부족한 돈을 자동으로 가져올 수도 있다.

만약 여행 후에 돈이 남았다면 재환전할 때 수수료가 부과되기 때문에 예치금에 대한 이자를 받고 다음 여행을 기약하는 것도 방법이다. KB금융그룹의 ‘KB국민 트래블러스 체크카드’는 외화 재환전 수수료가 면제라는 점을 특장점으로 내세운 카드이니 이용해볼 만하다.

트래블카드를 기본으로 가져가고,떠나려고 하는 국가에 특화된 결제 혜택을 제공하는 방법도 함께 준비하면 더 좋다. 가까운 일본이나 중국을 방문할 경우 환전 없이 알리페이 가맹점에서 카카오페이,네이버페이,토스페이로 QR결제가 가능하다. 모든 결제 내역 실시간 확인이 가능하고,원화 기준으로도 결제금액을 확인할 수 있어 편리하다.

태국의 경우 국내보다 높은 ATM 수수료를 부과하는 것으로 알려져 최근 소비자 사이에서 QR코드 결제 방식이 인기를 끌고 있다. GLN은 자체 앱 또는 시중은행과 인터넷전문은행,핀테크사 앱을 통해 서비스를 실행해 QR코드를 스캔하면 결제가 완료된다. 결제하면 충전된 원화가 자동으로 현지 통화로 환전돼 결제하는 식으로 재환전의 부담이 없다. 신용카드 대비 낮은 수수료도 장점이다.

다만 태국 등 일부 국가의 경우 최근 금융당국 정책으로 소형가맹점에서 결제를 제한하고 있어 주의해야 한다. 또한 QR결제 피싱 사기를 뜻하는 ‘큐싱 사기’도 유행하고 있어 해외에서 결제 시 안전한 곳인지 철저히 확인해야 한다. 잘못된 QR코드를 찍을 경우 해당 가게가 아닌 다른 계좌로 송금되거나,휴대전화에 있는 개인정보를 탈취해갈 수도 있기 때문이다.

트래블카드의 여러 혜택에도 불구하고 주의해야 할 점도 있다. 모든 ‘트래블카드’에서 환전된 돈이 예금자 보호가 되는 것이 아니라는 점이다. 외화통장 연계 카드의 경우 수신 상품이라 예금자 보호가 되지만,하나카드의 트래블로그와 KB트래블러스 등은 수신 상품이 아니기 때문이다.